Koniec z darmowym leczeniem na NFZ. Dla tych pacjentów ubezpieczenie wygaśnie

Są takie sytuacje, w których prawo do korzystania ze świadczeń zdrowotnych, finansowanych ze środków publicznych, wygasa. W takim przypadku mamy zwykle 30 dni na znalezienie jakiegoś rozwiązania.

Przeważnie trzeba znaleźć nową pracę, zarejestrować się jako bezrobotny, albo zgłosić się do dobrowolnego ubezpieczenia zdrowotnego. Jak to zrobić oraz – ile to kosztuje? Podpowiadamy.

Kiedy wygasa ubezpieczenie zdrowotne?

Dostęp do „darmowej” (darmowa nie jest – płacimy na nią podatki) opieki zdrowotnej w Polsce przysługuje osobom objętym ubezpieczeniem zdrowotnym – najczęściej z tytułu zatrudnienia, nauki, prowadzenia działalności gospodarczej lub zgłoszenia jako członek rodziny. Jeśli jednak status osoby ubezpieczonej się zmienia – na przykład kończymy pracę albo studia – ubezpieczenie również wygasa , choć nie od razu.

Zwykle ochrona zdrowotna działa jeszcze przez 30 dni od momentu ustania tytułu do ubezpieczenia. To taki czas, który daje czas na uporządkowanie formalności. Później – jeśli nie znajdziemy nowego tytułu do ubezpieczenia – tracimy prawo do świadczeń zdrowotnych w ramach NFZ. Co ważne, w przypadku studentów okres ochronny trwa 4 miesiące od zakończenia nauki, a w przypadku absolwentów szkół ponadpodstawowych lub uczniów skreślonych z listy – 6 miesięcy.

Przeczytaj też: Czy można iść do lekarza po rozwiązaniu umowy o pracę? Sprawdź, kiedy wygasa ubezpieczenie zdrowotne

Co można zrobić po utracie ubezpieczenia?

„Jeśli Twoje prawo do świadczeń wygasło, a chcesz nadal korzystać ze świadczeń opieki zdrowotnej w ramach ubezpieczenia zdrowotnego w NFZ, musisz uzyskać inny tytuł do ubezpieczenia , np. ubezpieczyć się dobrowolnie lub zostać zgłoszonym jako członek rodziny. Jeżeli tego nie uczynisz, możesz ponieść koszty udzielonych świadczeń" – czytamy na stronie nfz.gov.pl.

Najprostsze rozwiązanie sytuacji, w której tracimy prawo do ubezpieczenia, to jak najszybsze podjęcie nowej pracy lub zarejestrowanie się jako osoba bezrobotna . W tym drugim przypadku urząd pracy zgłasza nas do ZUS, a składki opłacane są z budżetu państwa. Można też zostać zgłoszonym do ubezpieczenia jako członek rodziny – jeśli ktoś bliski, np. współmałżonek, ma aktywne ubezpieczenie.

Jeżeli natomiast żadna z tych opcji nie wchodzi w grę, pozostaje jeszcze możliwość przystąpienia do dobrowolnego ubezpieczenia zdrowotnego w NFZ .

Przeczytaj też: 800 plus na okulary na NFZ. Mało kto o tym wie

Dobrowolne ubezpieczenie zdrowotne – jak przystąpić i ile to kosztuje?

Aby przystąpić do dobrowolnego ubezpieczenia zdrowotnego , należy zgłosić się do oddziału NFZ właściwego dla miejsca zamieszkania, złożyć odpowiedni wniosek i podpisać umowę. Potrzebnych będzie także kilka dokumentów (LINK), jak dowód tożsamości, świadectwo pracy, czy wydruk z CEIDG lub zaświadczenie z ZUS potwierdzające zakończenie lub zawieszenie działalności gospodarczej, wykreślenie z ewidencji działalności gospodarczej, a w przypadku spółek wykreślenie z KRS

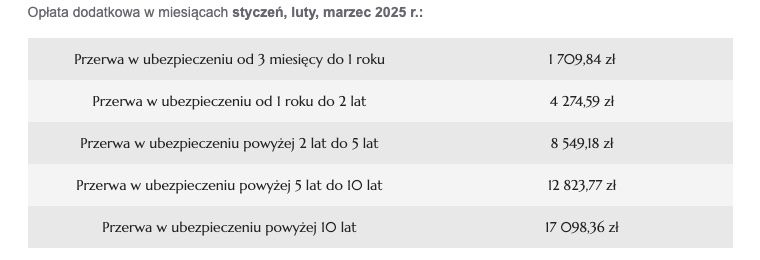

„Jeżeli nie byłeś ubezpieczony przez okres powyżej 3 (trzech) miesięcy, objęcie ubezpieczeniem dobrowolnym uzależnione jest od wniesienia opłaty dodatkowej . Wysokość tej opłaty zależy od czasu, w którym nie byłeś objęty ubezpieczeniem zdrowotnym. Jeżeli przerwa w ubezpieczeniu zdrowotnym i opłacaniu składek wynosiła nieprzerwanie:

-

od 3 miesięcy do roku – opłata wynosi

20%

dochodów przyjętych jako podstawa wymiaru składki,

-

powyżej roku do 2 – opłata wynosi

50%

dochodów przyjętych jako podstawa wymiaru składki,

-

powyżej 2 lat do 5 lat – opłata wynosi

100%

dochodów przyjętych jako podstawa wymiaru składki,

-

powyżej 5 lat do 10 lat – opłata wynosi

150%

dochodów przyjętych jako podstawa wymiaru składki,

- powyżej 10 lat – opłata wynosi 200% dochodów przyjętych jako podstawa wymiaru składki."

Koszt dobrowolnego ubezpieczenia zdrowotnego nie jest więc niski – składka w 2025 roku wynosi, w tej podstawowej wersji bez przerw, około 769,43 zł miesięcznie i jest przeliczana na podstawie przeciętnego miesięcznego wynagrodzenia.

Przeczytaj też: Rekordowe świadczenia dla seniorów w 2024 roku. Ta decyzja jest już przesądzona

nfz.gov.pl/dla-pacjenta/ubezpieczenia-w-nfz